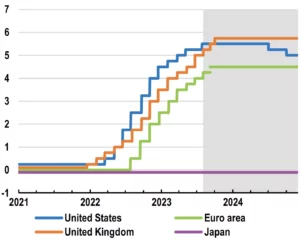

Segundo a Organização para a Cooperação e o Desenvolvimento Económico (OCDE), que ontem divulgou o novo panorama (outlook) económico intercalar de setembro, o cenário atual (sem mais choques nos preços da energia e dos alimentos) já praticamente garante que o Banco Central Europeu (BCE) mantém as taxas de juros diretoras nos atuais 4,5% (segundo valor mais elevado desde que existe o euro) até ao início de 2025, na melhor das hipóteses.

Ainda de acordo com a OCDE, no atual cenário em que a inflação continua alta, mas a aliviar gradualmente, a economia começa a vacilar (como já acontece, veja-se o caso da Alemanha e de Portugal).

Neste quadro, o BCE deve parar o aperto, assume a OCDE: não sobe mais nenhuma vez as suas taxas de referência, as mesmas que ditam diretamente o nível das taxas de juro euribor e o custo dos empréstimos bancários. Há o risco de provocar mais danos e agravar as recessões que já se perfilam no horizonte.

No entanto, no outlook, a organização sediada em Paris faz um aviso: nesta fase, nada se deve tomar por adquirido pois o balanço geral dos riscos é “negativo”.

Um desses riscos, talvez o mais proeminente e ameaçador, é que a nova vaga de inflação na energia e no petróleo venha a ser pior do que se pensa.

Ontem, a cotação do barril de crude Brent, a referência principal para a Europa, aproximou-se dos 100 dólares, ultrapassando 95 dólares, o valor mais elevado dos últimos dez meses, segundo a AFP.

Uma coisa é certa: a pressão vinda dos preços da energia poderá provocar uma reação ainda mais violenta dos bancos centrais, levando-os a insistir em novas subidas de juros (quando o plano era terminar o aperto) ou então a prolongar a fixação das taxas de juro nos atuais máximos, mas por mais tempo.

No caso do BCE, pode ser prolongar os 4,5% além de 2025 face ao cenário assumido neste outlook, por exemplo.

“Os preços da energia continuam a ser importantes, tanto para o crescimento, como para a inflação nas economias do G20” e “as descidas acentuadas dos preços do petróleo, do gás e do carvão desde os seus picos de 2022 contribuíram para a retoma do crescimento e a diminuição da inflação no primeiro semestre de 2023”.

Leia mais em Dinheiro Vivo